Proposition Omnibus: des changements drastiques apportés à la CSRD, devoir de vigilance, taxonomie verte et le MACF

Back to Blog Page2024 Sustainable Procurement Barometer

Face aux défis géopolitiques et économiques actuels, la Commission européenne a présenté son très attendu “Omnibus Simplification Package”, visant à réduire la complexité et la charge réglementaire perçue quant aux directives récentes sur le reporting extra-financier et la vigilance en matière de durabilité.

Publié le 26 février, le projet de loi omnibus vise à rationaliser la Directive sur le reporting extra-financier (CSRD), la Directive sur le devoir de vigilance européen (CSDDD), la taxonomie de la finance verte et le Mécanisme d’Ajustement Carbone aux Frontières MACF (CBAM). Cette proposition s’inscrit dans le cadre de la boussole de compétitivité de la Commission, présentée en janvier 2025, qui vise à “retrouver la compétitivité et assurer une prospérité durable”.

CSRD : Report et Seuils Relevés

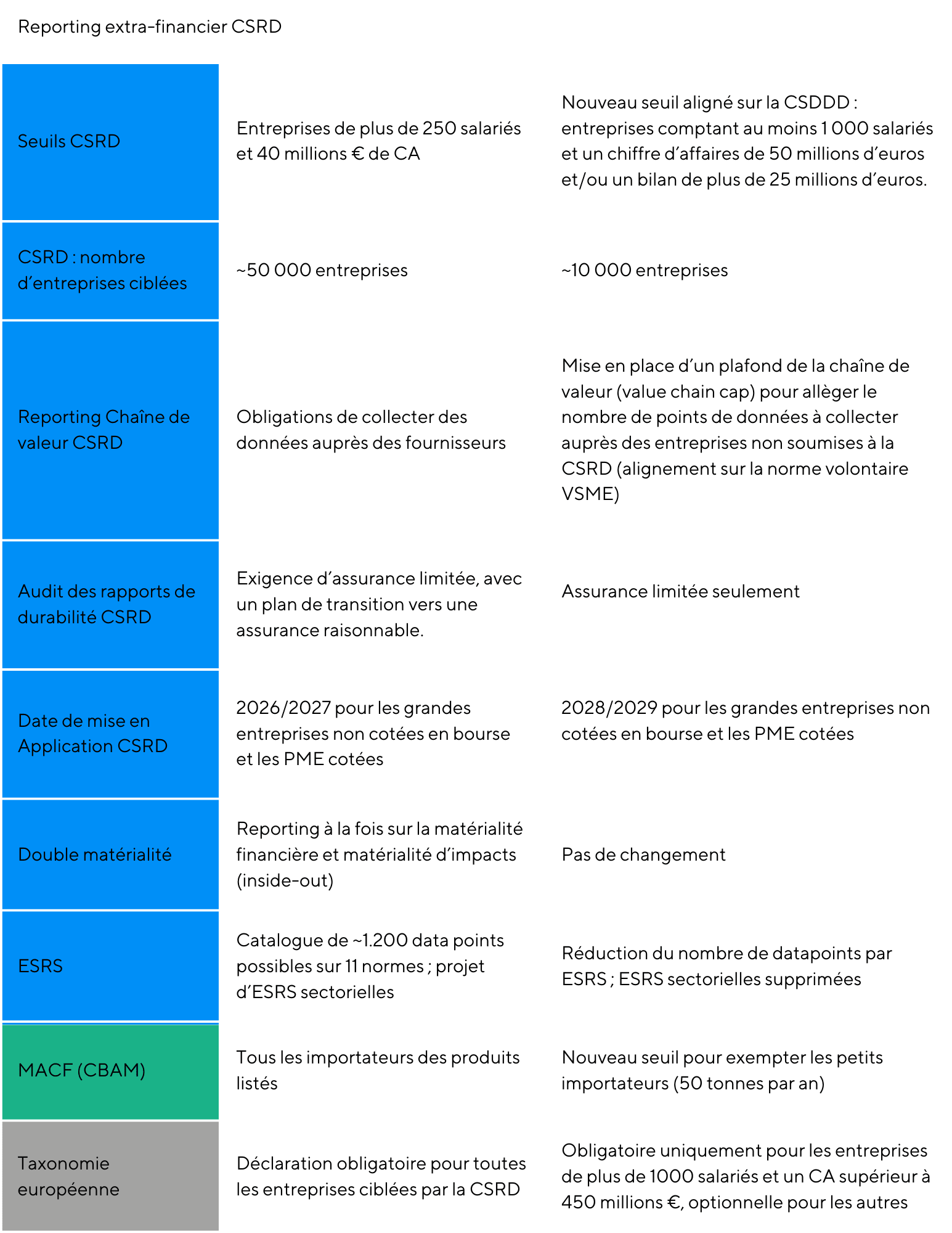

La proposition officielle de la Commission maintient le concept de double matérialité tout en alignant les seuils d’applicabilité de la CSRD sur ceux de la CSDDD. Cela signifie que seules seront concernées les entreprises comptant au moins 1 000 salariés et un chiffre d’affaires de 50 millions d’euros et/ou un bilan de plus de 25 millions d’euros. Dans l’ensemble, environ 10 000 des 50 000 entreprises initialement ciblées seraient concernées par les exigences de déclaration, soit une réduction de 80 %.

Le texte propose également “d’arrêter l’horloge” pendant deux ans pour les sociétés qui n’ont pas encore commencé à mettre en œuvre la CSRD ainsi que pour les PME cotées en bourse. Dans le cadre de la législation actuelle, les règles se seraient appliquées à ces groupes à partir de 2026 et 2027. Cette mesure garantit la sécurité juridique des entreprises pendant que les propositions suivent leur cours dans le processus législatif.

La Commission européenne a l’intention de simplifier les normes de durabilité dans tous les domaines. Elle adoptera des actes délégués pour rationaliser les normes européennes d’information sur le développement durable (ESRS) et « réduire de manière significative le nombre de points de données ». Un « plafond de la chaîne de valeur » est également introduit pour les entreprises qui ne relèvent plus de la CSRD, sur le modèle de la norme volontaire pour les PME, connue sous le nom de VSME, « Voluntary Sustainability Reporting Standard for non-listed SMEs”. L’objectif est de limiter “l’effet de ruissellement” lorsque les grandes entreprises demandent des informations à leurs fournisseurs.

Réduction des Obligations de Plan de Transition Climatique et du Régime de Contentieux

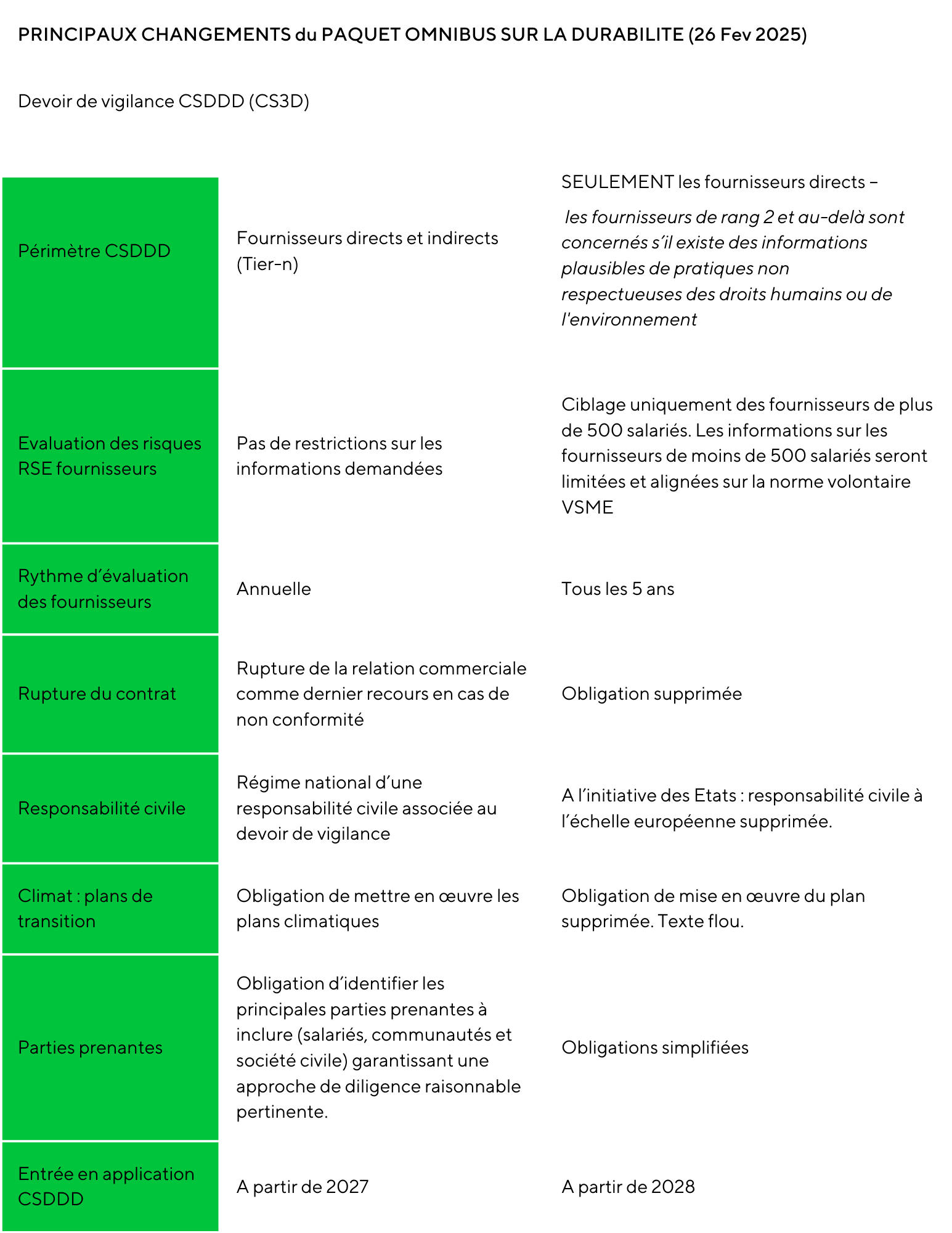

Les modifications proposées par l’Omnibus pour la CSDDD réduisent les exigences systématiques en matière de diligence raisonnable sur les seuls partenaires commerciaux directs (alors qu’auparavant, les entreprises étaient tenues d’examiner l’ensemble de leur chaîne de valeur) et aux fournisseurs employant eux mêmes plus de 500 salariés. La surveillance des pratiques sociales et environnementales des fournisseurs se ferait tous les cinq ans, au lieu d’une fois par an, et il n’y aurait ni responsabilité civile ni devoir légal de vigilance pour les institutions financières. La mise en œuvre de la CSDDD serait également retardée d’un an, jusqu’en 2028.

Le texte limite la portée du terme « parties prenantes », réduisant ainsi le nombre de parties externes que les entreprises doivent prendre en compte dans leur devoir légal de vigilance. En outre, les entreprises ne seraient plus tenues de mettre fin à la relation commerciale avec un fournisseur en tant que mesure de dernier recours si ce dernier n’améliore pas ses pratiques.

La Commission souhaite également que les entreprises ne soient sanctionnées en cas de manquements à leur devoir de vigilance qu’en vertu de la législation nationale. Les amendes seraient définies en collaboration avec les Etats membres, en supprimant tout calcul associé au chiffre d’affaires de l’entreprise.

La proposition de la Commission européenne réduit également les obligations liées aux plans de transition climatique. La nouvelle formulation laisse planer un doute sur l’obligation pour les entreprises de respecter leurs engagements en vue d’un alignement sur l’objectif de 1,5°C.

La taxonomie verte qui concernait toutes les entreprises s’appliquerait à présent uniquement aux entreprises de plus de 1000 employés et 450 millions d’euros de chiffre d’affaires.

Enfin, les plus petits acteurs du marché seraient exemptés des obligations liées au MACF (CBAM), principalement les PME et les particuliers avec l’introduction d’un nouveau seuil annuel cumulé de 50 tonnes par importateur.

Prochaines Étapes ?

La proposition d’amendements substantiels à la CSRD, la CSDDD, la taxonomie de l’UE et le MACF relance le processus législatif classique, au cours duquel le Parlement européen et le Conseil, en tant que co-législateurs, négocieront un accord sur la base de cette proposition de la Commission européenne. Comme pour les régulations initiales, il subsiste une incertitude quant à l’issue de ces négociations et à leur calendrier.

Ces changements entraîneront inévitablement des mois d’incertitude. La Commission a tenté de rassurer les parties prenantes sur la portée des changements proposés : «En facilitant la vie des entreprises de l’UE et en créant un environnement commercial plus favorable, l’UE peut stimuler la croissance et les emplois de qualité, favoriser les investissements et, en fin de compte, permettre aux entreprises de s’engager dans la transition vers une économie durable d’une manière plus efficace et plus pragmatique».

Avec des milliers d’entreprises susceptibles d’être dispensées de reporting, la Commission estime que le développement durable demeure un avantage concurrentiel. Bien qu’elle devienne une démarche volontaire pour la plupart des petites entreprises, les commissaires encouragent les entreprises à poursuivre leurs efforts de transparence et de vigilance pour répondre aux demandes des consommateurs et des investisseurs.

Quelle que soit l’issue des paquets omnibus sur la durabilité, le développement durable demeure incontournable dans la stratégie d’une entreprise. Même si les lois européennes en vigueur changent, la conformité n’est qu’une pièce du puzzle – le reporting de durabilité et la vigilance sur sa chaîne de valeur sont essentiels pour toute prise de décision stratégique, les relations avec les clients, les attentes des investisseurs et la résilience à long terme de l’entreprise.

11, 12 et 13 mars prochains : Conférence Sustain EcoVadis

Rejoignez-nous lors de notre évènement annuel Sustain pour en savoir plus sur ces changements proposés par la Commission européenne sur les directives européennes liées à la RSE, CSRD et CSDDD et sur les actions à engager sur la chaîne d’approvisionnement, étape par étape, pour avancer vers un modèle plus durable et résilient.